破產後生活如何規劃儲錢目標

破產後生活遇上香港人最重視的傳統佳節農曆新年,亦是

債務重組與破產有什麼分別

在香港這個競爭激烈的商業社會,個人名譽與誠信被視為

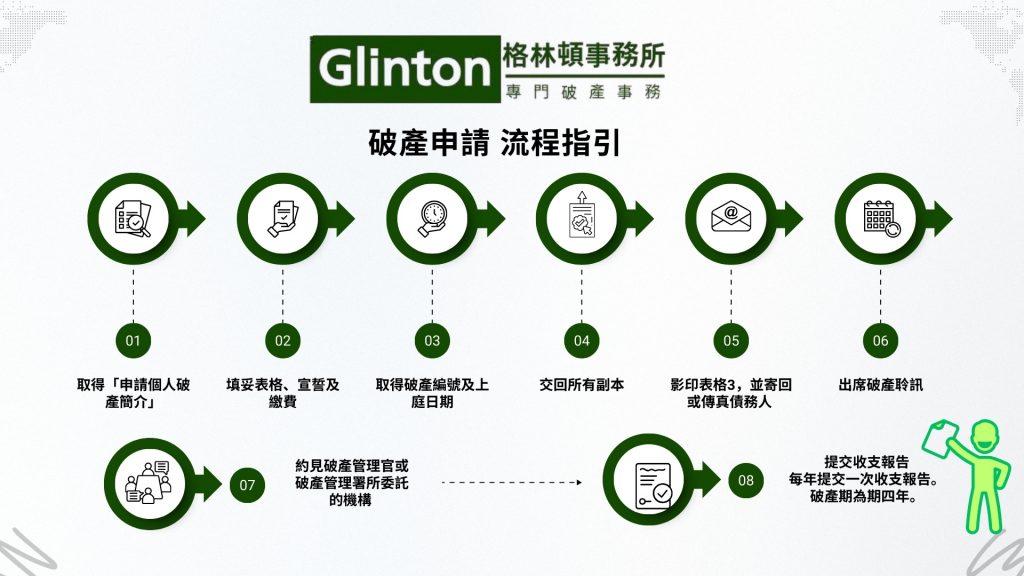

剖析破產程序執行過程的挑戰

當個人無力償還債務時,向法院提出法律破產申請是重啟

破產後子女的教育支出如何安排

在香港這個極度重視競爭力的社會,子女教育開支往往是

破產呈請後,如何啟動自動停止追債機制

在尋求停止追債與恢復生活秩序的過程中,法律的介入往

香港跨境電商創業後負債百萬,破產案例分享

深夜的深水埗辦公室,電腦螢幕的光映著一張疲憊的臉。